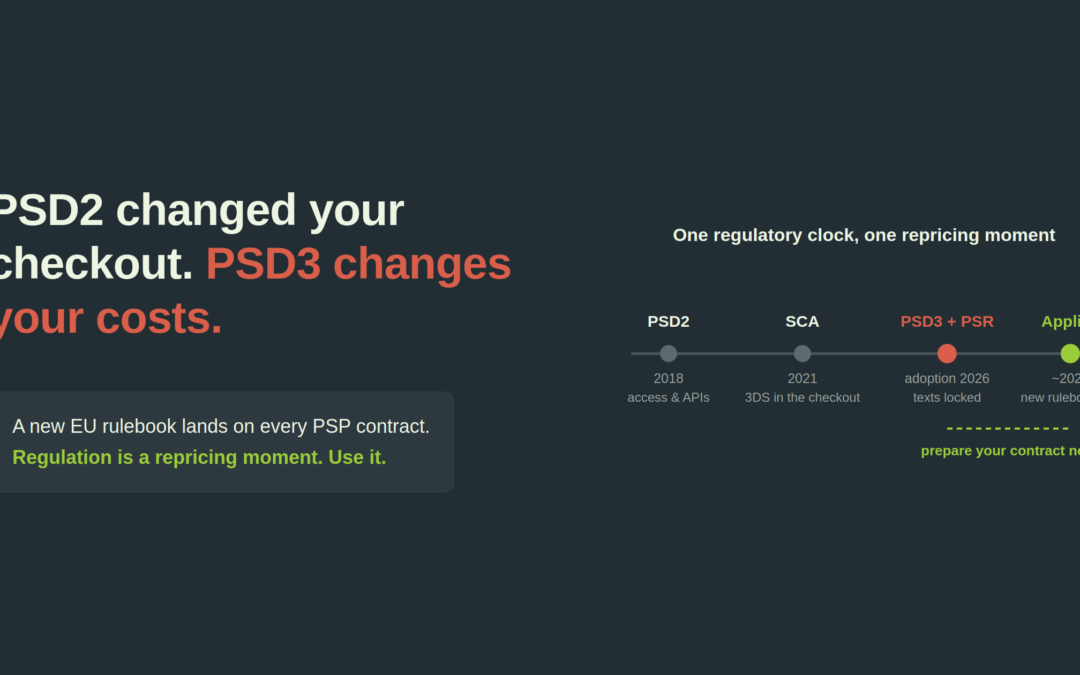

PSD2 vormt sinds 2019 de regelgevende basis van Europese online betalingen. Strong Customer Authentication, 3DS2, transactierisicoanalyse-vrijstellingen, inmiddels hebben de meeste Nederlandse online retailers de frictie geabsorbeerd en hun checkoutflows daarop aangepast.

Maar PSD2 wordt vervangen. PSD3 en de bijbehorende Payment Services Regulation (PSR) komen eraan, en de tijdlijn is strakker dan veel retailers beseffen.

Waar PSD2 nu staat

PSD2 introduceerde Strong Customer Authentication als meest zichtbare verandering voor e-commerce. Elke online transactie boven de €30 vereist dat de consument zijn identiteit verifieert aan de hand van twee van drie factoren: iets wat hij weet, iets wat hij heeft, of iets wat hij is. De bedoeling was fraude te verminderen. Het neveneffect was checkoutfrictie, en voor veel retailers een meetbare daling in conversie.

De vrijstellingen, transactierisicoanalyse, laagwaardige transacties, terugkerende betalingen, merchant-initiated transactions, boden enige verlichting, maar de toepassing ervan varieerde aanzienlijk per PSP en acquirer. Het implementeren van de juiste vrijstellingsstrategie is een van de meest commercieel waardevolle optimalisatiehefbomen die online retailers ter beschikking staan.

Wat PSD3 en de PSR veranderen

In november 2025 bereikten het Europees Parlement en de Raad van de EU een voorlopig politiek akkoord over PSD3 en de PSR. Definitieve publicatie in het Publicatieblad wordt verwacht in de eerste helft van 2026, waarna het nieuwe kader in 2027 in werking treedt na een overgangsperiode van 18 tot 21 maanden. Volledige toepasselijkheid is voorzien voor medio tot eind 2027.

De meest significante structurele verandering is de introductie van de PSR als rechtstreeks toepasselijke verordening in alle EU-lidstaten. Waar PSD2 nationale omzetting vereiste, met fragmentatie en inconsistente interpretatie als gevolg, stelt de PSR uniforme regels die rechtstreeks van toepassing zijn zonder nationale wetgeving. Voor retailers die in meerdere Europese markten actief zijn, is dit een betekenisvolle vereenvoudiging.

Belangrijke wijzigingen voor online retailers:

Strengere aansprakelijkheidsregels voor fraude. PSPs krijgen te maken met strengere verplichtingen rond fraudepreventie en aansprakelijkheid, met name voor APP-fraude en geautoriseerde pushbetalingsfraude. Het aansprakelijkheidskader verschuift op een manier die van invloed zal zijn op de prijsstelling en fraudecontroles van PSPs.

IBAN-naamverificatie. De IBAN-naamcheck, al ingevoerd onder de Verordening Directe Betalingen, wordt een standaardvereiste. Dit vermindert verkeerd geleide betalingen maar voegt een verificatiestap toe aan betaalinitiatieflows.

Verbeterde SCA-vrijstellingen. De PSR verfijnt het kader voor transactierisicoanalyse. De verwachting is dat de herziene regels retailers en PSPs meer ruimte geven om vrijstellingen intelligent toe te passen, waardoor onnodige authenticatiefrictie bij laagrisicotransacties wordt verminderd.

Uniforme vergunningverlening voor betaalinstellingen en e-geldinstellingen. PI- en EMI-vergunningen worden samengevoegd onder PSD3, wat het regelgevende landschap voor betaaldienstverleners vereenvoudigt. Voor retailers betekent dit in de praktijk dat hun PSPs hun juridische entiteiten en serviceovereenkomsten mogelijk herstructureren tijdens de overgangsperiode.

Wat dit nu betekent voor uw betaalsetup

PSD3 en de PSR treden op zijn vroegst in 2027 in werking. Maar de overgangsperiode begint op het moment dat de teksten worden gepubliceerd in het Publicatieblad, wat in de eerste helft van 2026 wordt verwacht. De klok loopt dus al.

Voor Nederlandse online retailers is de prioriteit nu niet PSD3-compliance. Het gaat erom dat de huidige PSD2-setup daadwerkelijk geoptimaliseerd is voordat de nieuwe regels van kracht worden. Autorisatiepercentages, 3DS-routing, vrijstellingsstrategieën en PSP-contractvoorwaarden zijn allemaal gebieden waar onder het huidige kader aanzienlijke waarde blijft liggen.

Wanneer PSD3 en de PSR van kracht worden, moeten de commerciële voorwaarden met uw PSP sowieso opnieuw worden onderhandeld. Nu beginnen, met een helder beeld van uw huidige prestaties en kostenstructuur, geeft u een aanzienlijk sterkere uitgangspositie.

Conclusie

PSD2 veranderde hoe Europeanen online betalen. PSD3 en de PSR veranderen hoe de regels worden gemaakt en gehandhaafd. Voor retailers is de overgang een kans om de commerciële relatie met uw betaaldienstverleners te herdefiniëren voordat het nieuwe kader nieuwe voorwaarden vastlegt.

Wilt u weten wat uw huidige PSD2-setup u daadwerkelijk kost aan gemiste conversies en te hoge kosten, voordat PSD3 van kracht wordt? Dat is precies wat EcomStream in kaart brengt.