Frictieloos betalen is geen onderscheidende factor meer. Het is de basis die klanten verwachten, en op het moment dat een checkout te veel vraagt, lekt de conversie weg. Tokenization is het mechanisme waarmee je die frictie kunt verwijderen zonder de beveiliging te verzwakken, en goed uitgevoerd doet het meer dan data beschermen. Het verhoogt authorisation rates, vermindert mislukte betalingen en verkleint je PCI-footprint. Slecht uitgevoerd creëer je stilzwijgend meer afhankelijkheid bij je huidige PSP.

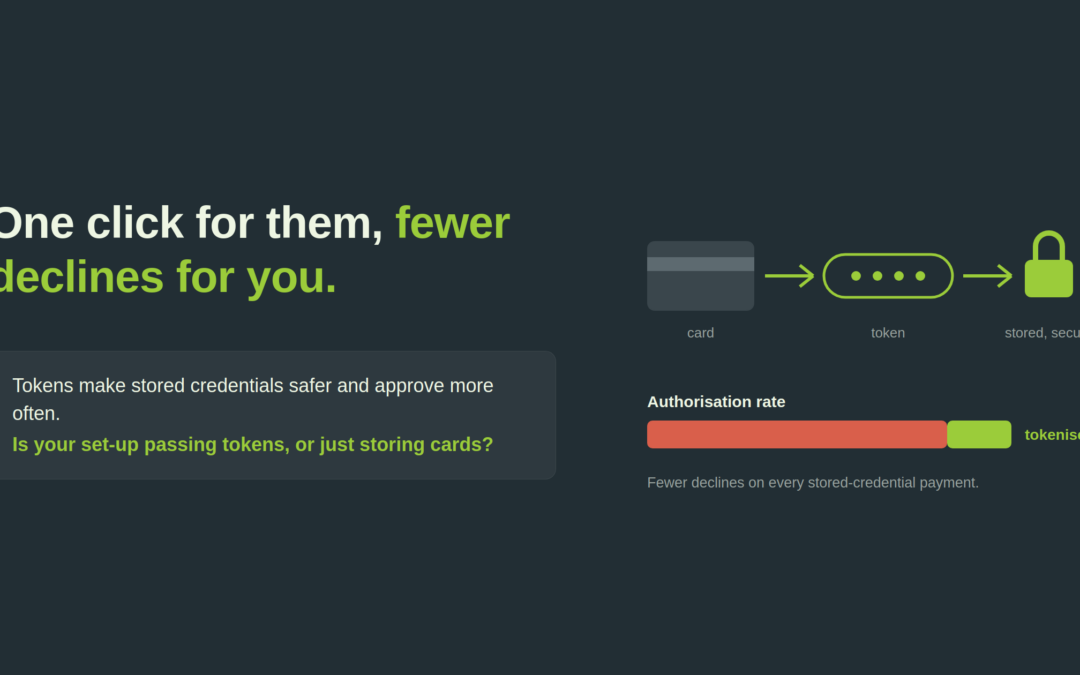

Tokenization vervangt het kaartnummer van een klant, het Primary Account Number of PAN, door een vervangende waarde die geen exploiteerbare betekenis draagt. De echte kaartdata wordt bewaard in een beveiligde vault, nooit in jouw omgeving. Voor online en mobiele betalingen is de flow rechttoe rechtaan:

- De klant voert zijn kaartgegevens in bij de checkout.

- Er wordt een token aangevraagd bij de token service.

- Het verzoek wordt gevalideerd tegen de issuing bank.

- Na goedkeuring wordt het PAN vervangen door een token.

- Het token wordt gebruikt om deze en elke toekomstige transactie te voltooien.

Vanaf dat moment kan de klant opnieuw betalen zonder iets opnieuw in te voeren. Dat is de zero-click uitkomst, en het is wat stored credentials, one-click reordering en Click to Pay mogelijk maakt.

Tokenization is geen encryptie

De twee worden vaak verward. Encryptie versleutelt data met een algoritme, wat betekent dat het kan worden teruggedraaid met de juiste sleutel. Tokenization versleutelt niets. Het verwisselt de gevoelige waarde voor een ongerelateerde placeholder, en de oorspronkelijke data is simpelweg niet aanwezig in het token. Er is geen algoritme om te kraken, omdat er geen wiskundige relatie is om terug te draaien.

De praktische consequentie is belangrijk. Als een token wordt gestolen, heeft de aanvaller iets waardeloos buitgemaakt. Het kan niet worden hergebruikt, niet worden gereverse-engineerd, en niet worden teruggebracht naar een kaartnummer buiten het beveiligde platform dat het heeft uitgegeven. Omdat de echte kaartdata nooit je systemen raakt, daalt je blootstelling aan PCI DSS-scope aanzienlijk, en dat vertaalt zich direct in lagere compliancekosten en -inspanning.

De EMV-chip in een fysieke kaart is een voorbeeld van encryptie. Tokenization is een andere discipline, gebouwd voor de card-not-present wereld waar de kaart zelf nooit wordt gezien.

Network tokens veranderen de economie

Niet alle tokens zijn gelijk, en dit is waar de meeste merchants waarde laten liggen. Een gateway- of PSP-token wordt gegenereerd en bewaard door je betaalprovider. Het werkt, maar het leeft binnen hun muren. Een network token wordt uitgegeven door de card schemes zelf, via de Visa Token Service of Mastercard Digital Enablement Service, en het gedraagt zich op drie commercieel significante manieren anders.

Ten eerste worden network tokens door issuers herkend als credentials met hoger vertrouwen, wat de authorisation rates verhoogt op precies de transacties die je het liefst goedgekeurd ziet. Ten tweede worden ze automatisch bijgewerkt wanneer de kaart van een klant opnieuw wordt uitgegeven, verloren raakt of verloopt. Dat betekent minder geweigerde recurring betalingen en minder onvrijwillige churn, zonder klanten achterna te zitten voor nieuwe gegevens. Ten derde ondersteunen ze SCA- en PSD2-logica schoon, inclusief de TRA-uitzonderingen en merchant-initiated transaction-flows die abonnementen en herhaalaankopen op de achtergrond laten doorlopen.

Het resultaat is de echte zero-click ervaring: de betaling voltooit naadloos, de goedkeuringsratio is hoger, en de klant voelt de machinerie nooit werken. Voor een breder beeld van hoe checkout-optimalisatie de conversie beïnvloedt voorbij de betaling zelf, is die context het lezen waard naast dit artikel.

De lock-in waar je niet mee akkoord ging

Er is een strategische adder onder het gras die het waard is te begrijpen voordat je implementeert. Wanneer tokenization volledig op PSP-niveau wordt uitgevoerd, worden je opgeslagen klantcredentials een switchingkost. Van PSP wisselen betekent tokens migreren, en die frictie is precies wat merchants vastgebonden houdt aan een provider die ze zijn ontgroeid. Schemes verschillen in hoe ze tokenization technisch afhandelen, en die verschillen beïnvloeden zowel je conversie als je vrijheid om te bewegen.

Dit is de vraag om elke provider direct te stellen: waar leven de tokens, zijn het network tokens, en wat houdt migratie werkelijk in. De antwoorden bepalen of tokenization voor jou werkt of voor je PSP, en ze worden kritiek tijdens een PSP-heronderhandeling of payment-RFP.

Waar EcomStream van pas komt

Tokenization zit op het snijvlak van conversie, beveiliging en PSP-kosten, wat precies het terrein is waarin wij werken. We beoordelen of je token-setup de authorisation rates verhoogt of je simpelweg vastzet, benchmarken het tegen wat de schemes en je acquirer daadwerkelijk kunnen leveren, en bouwen het in PSP-heronderhandelingen en RFP's zodat onafhankelijkheid vanaf het begin beschermd is.

EcomStream werkt uitsluitend voor merchants. We treden nooit op voor PSPs of acquirers, elk traject wordt persoonlijk begeleid door Ramon Helwegen, en we werken op no-cure-no-pay basis. Geen vooraf-fee, geen retainer, fees gebaseerd op resultaat.

Wil je weten wat je payment setup je werkelijk kost? Gebruik de PSP Upside Calculator voor een directe schatting, of neem direct contact op via info@ecomstream.nl.