Je PSP houdt performance bij. Je financieel directeur ook. Ze kijken alleen niet naar dezelfde cijfers.

Als je PSP het over performance heeft, bedoelen ze meestal uptime, verwerkingssnelheid en betrouwbaarheid van de settlement. Dat zijn operationele metrics. Ze zijn belangrijk, maar het zijn niet de performancecijfers die je P&L bewegen.

De cijfers die commercieel tellen zijn je authorisation rate per markt en kaarttype, je 3DS-conversieratio, je chargeback ratio, de decline reasons die je PSP je niet laat zien, en het verschil tussen wat je contract zegt dat je zou moeten betalen en wat je per transactie daadwerkelijk betaalt zodra interchange, scheme fees en de acquiring margin van je PSP zijn meegerekend over je volledige mix aan betaalmethoden.

Het optimaliseren van je PSP-performance, goed gedaan, is de discipline van het dichten van die gaten. Het is geen product dat je PSP je verkoopt. Het is een onafhankelijke audit van hoe je payment setup presteert ten opzichte van waartoe die in staat zou moeten zijn, gevolgd door gestructureerde aanpassingen aan configuratie, routing en contractvoorwaarden.

Waarom het performancedashboard van je PSP niet genoeg is

Elke PSP biedt merchants een rapportageportaal. Authorisation rates worden getoond. Declines worden gecategoriseerd. Settlement-termijnen worden bijgehouden. Op het eerste gezicht lijkt dit op performance management.

Het probleem is dat deze dashboards zijn gebouwd om je te laten zien wat je PSP wil dat je ziet. Decline reason codes worden vaak zo geaggregeerd dat de onderliggende oorzaken verborgen blijven. Authorisation rates worden gepresenteerd als totaalgemiddelden, wat aanzienlijke variatie per issuer, land, kaarttype en tijdstip maskeert. Retry-logica, als die er al is, wordt zelden uitgelegd. En de benchmark die je PSP gebruikt om je te vertellen of je performance goed of slecht is, is hun eigen portfoliogemiddelde, niet de markt.

Je wordt vergeleken met andere merchants op dezelfde PSP, niet met wat je authorisation rate zou moeten zijn gezien je businessmodel, cardmix en markten.

Authorisation rate: de metric met de meeste hefboomwerking

De authorisation rate is het percentage betaalpogingen dat resulteert in een geslaagde transactie. Voor de meeste Europese online retailers ligt dit ergens tussen 90% en 97%, afhankelijk van kanaal, markt en productcategorie. Het verschil tussen de onder- en bovenkant van die bandbreedte is echte omzet.

Eén procentpunt verbetering in authorisation rate bij een bedrijf dat jaarlijks 50 miljoen euro aan card volume verwerkt, levert ongeveer 500.000 euro aan omzet terug die anders werd geweigerd. Dat is nog voor enige wijziging in je kostenstructuur. Puur teruggewonnen volume.

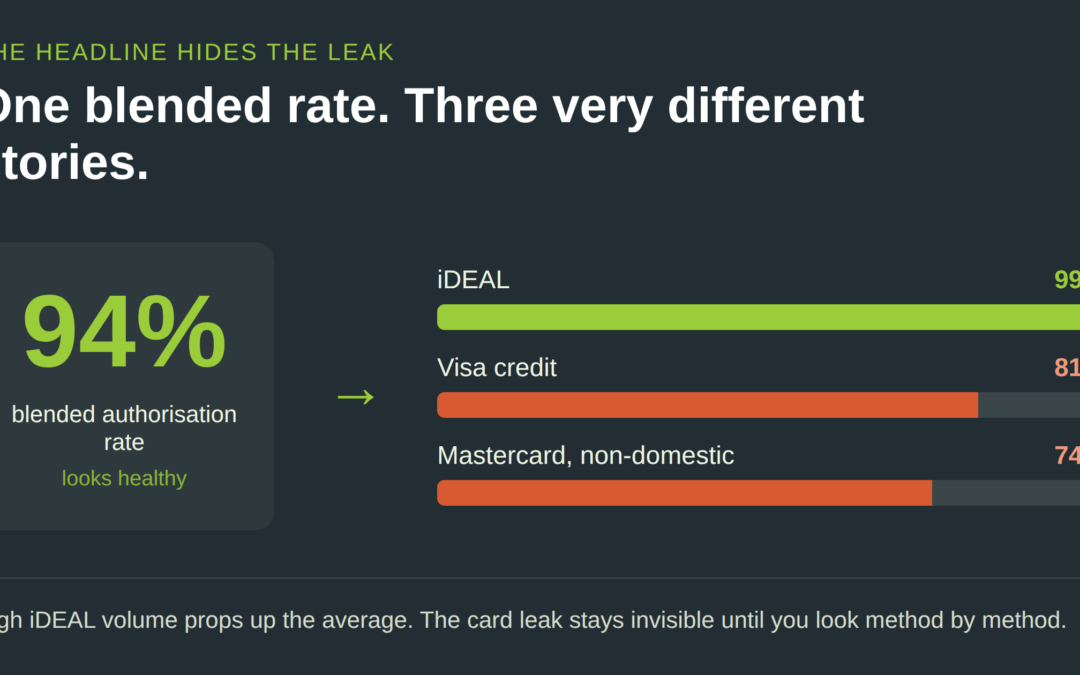

Maar bij dat totaalcijfer stoppen de meeste merchants met kijken. Een blended authorisation rate van 94% oogt gezond. Je PSP zal het ook zo presenteren. Maar dat cijfer is een gewogen gemiddelde over elke betaalmethode die je aanbiedt, elke markt waarin je actief bent en elk kaarttype dat door je checkout gaat. Eén niveau dieper en het beeld verandert.

Neem een typische Nederlandse retailer met iDEAL op 70% van het volume en cards op 30%. iDEAL authorisation rates liggen consistent boven 99%, wat het totaalgemiddelde flink omhoog trekt. Als je authorisation rate voor Visa creditcards op 81% staat en die voor Mastercard bij niet-Nederlandse issuers op 74%, dan worden die cijfers volledig gemaskeerd door het iDEAL-volume. De blended 94% vertelt je dat er niets mis is. De uitsplitsing per methode vertelt je precies waar omzet weglekt.

De euro-waarde van dat weglek is vaak materieel. Een retailer die jaarlijks 5 miljoen euro aan non-domestic card volume verwerkt tegen een authorisation rate van 74%, afgezet tegen een realistische benchmark van 88% voor die cardmix en dat marktprofiel, laat jaarlijks ruwweg 700.000 euro aan transacties liggen. Niet door fraude. Niet door ontoereikend saldo. Door routing, configuratie of 3DS-kalibratie die nooit is herzien.

Dit is de analyse die PSP's niet uit zichzelf aanbieden. De data zit in je transactielogs. De vraag is of iemand erom heeft gevraagd en de cijfers heeft afgezet tegen een geloofwaardige benchmark.

De knoppen waaraan je kunt draaien zijn beter beheersbaar dan de meeste merchants beseffen. Issuer-acquirer routing, het pad dat een transactie aflegt van je PSP naar de bank van de kaarthouder, heeft een meetbaar effect op approval rates. Sommige PSP's bieden intelligente routing over meerdere acquirers. Andere routeren via één acquirer en presenteren dat als standaard. Of je contract je toegang geeft tot multi-acquirer routing, en of je PSP dat ook echt heeft geactiveerd, is het controleren waard.

De implementatie van 3DS is een andere knop die de meeste merchants één keer instellen en daarna nooit meer aanraken. De SCA-exemption strategie die in je 3DS-flow zit, welke transacties via frictionless authentication gaan versus een full challenge, beïnvloedt zowel je authorisation rate als je checkout conversie rechtstreeks. Deze kalibratie verkeerd hebben staan komt vaak voor. De kosten blijven meestal onzichtbaar, omdat geweigerde transacties uit je analytics verdwijnen in plaats van zich te melden als configuratieprobleem.

Network tokenisation, via Visa Token Service of Mastercard Digital Enablement Service, laat consistent een stijging van de authorisation rate van twee tot vier procentpunten zien op in aanmerking komende kaarttypes in markten waar het wordt ondersteund. Het staat niet overal standaard aan. Vraag je PSP of het op jouw account is ingeschakeld en of de uplift-data voor jouw specifieke transactiemix beschikbaar is.

Decline management: wat je PSP je niet vertelt

Als een kaarttransactie wordt geweigerd, ontvangt je PSP een response code van de issuing bank. Die codes zijn specifiek. "Insufficient funds" is iets anders dan "do not honour", wat weer iets anders is dan "card blocked for online transactions", wat weer iets anders is dan "suspected fraud". Elke code vraagt om een andere reactie, als er al een nodig is.

De meeste dashboards voor merchants persen die samen tot drie of vier categorieën. "Soft decline" en "hard decline" zijn veelgebruikte labels. Ze zijn operationeel handig voor je PSP en analytisch waardeloos voor jou.

Soft declines, responses waarbij een retry of een ander routingpad alsnog kan slagen, zijn terug te winnen. De recovery rate hangt af van je retry-logica, de timing van de retry en of de retry via dezelfde acquirer loopt of een andere. PSP's verschillen sterk in hoe fanatiek ze namens jou soft decline recovery nastreven, en de commerciële prikkel om dat te doen is zwakker dan je zou verwachten. Een geweigerde transactie kost ze niets. Een teruggewonnen transactie vraagt verwerkingscapaciteit.

Je verdeling van raw decline reasons doornemen, niet de dashboardsamenvatting, en die naast je retry-configuratie leggen, is een van de snelste manieren om terug te winnen omzet op te sporen. Dit is analyse die je PSP kan leveren. De meeste merchants hebben er nooit om gevraagd. Wat begrijpelijk is, want het ligt zo ver van hun core business.

Gratis check: fraud- en risk fees per betaalmethode

Nu je je factuur toch voor je hebt, doe dit. Loop elke betaalmethode die je aanbiedt langs en kijk welke een fraud check- of risk assessment-fee dragen. Vraag je vervolgens af of die fee voor die specifieke methode commercieel hout snijdt.

iDEAL is een veelvoorkomend voorbeeld. Het is een bank-geïnitieerde push payment zonder chargeback-mechanisme en met vrijwel geen fraude-exposure voor de merchant. Er is voor de PSP geen noemenswaardig frauderisico om te beoordelen. Toch brengen sommige PSP's een fraud- of risk fee in rekening op iDEAL-transacties als aparte regel. Hetzelfde geldt voor andere gegarandeerde betaalmethoden zoals Bancontact, Klarna Pay Now of incasso, waar het risicoprofiel structureel anders is dan bij card payments.

Fraude-tooling op kaarttransacties kan terecht zijn. Het risico is reëel, chargebacks kosten geld en een goed geconfigureerde fraud engine beschermt je marge. Maar dezelfde fee-logica toepassen op betaalmethoden waar het frauderisico ofwel afwezig is ofwel volledig bij de issuing bank ligt, is in de praktijk gratis marge voor je PSP. Er wordt geen dienst geleverd die de heffing rechtvaardigt.

De oplossing is eenvoudig: vraag een uitsplitsing op van alle risk- en fraud fees per betaalmethode, leg die naast de werkelijke fraude-exposure per methode, en betwist elke regel die niet te onderbouwen is. Dit is een gesprek dat de meeste PSP's liever niet voeren, wat doorgaans een betrouwbare aanwijzing is dat de betreffende fees het gesprek waard zijn.

Acquiring margin en de verborgen kosten in je performancecijfers

PSP-performance en PSP-kosten zijn niet twee aparte gesprekken. Het is hetzelfde gesprek.

Je effectieve kosten per kaarttransactie zijn niet het tarief in je contract. Het is interchange, betaald aan de issuing bank, plus scheme fees, betaald aan Visa of Mastercard, plus de acquiring margin van je PSP, het deel dat ze daadwerkelijk in de hand hebben en het deel waar de echte onderhandeling zit.

Wanneer je PSP ook je acquiring bank is, zoals bij de meeste grote processors tegenwoordig het geval is, zijn interchange en scheme fees pure pass-through. Ze worden bepaald door de issuer en de schemes, en je PSP kan ze niet veranderen. Alles boven die lijn is van hen. Bij interchange-plus pricing is die marge expliciet en zichtbaar. Bij blended of bundled pricing zit hij verstopt in één tarief en zie je hem helemaal niet. Merchants op blended pricing betalen vrijwel altijd meer, en het gat wordt groter naarmate het volume groeit, omdat de pass-through-kosten gelijk blijven terwijl de marge met je meeschaalt.

Gratis check: kijk op je afschrift of interchange en scheme fees als aparte, herkenbare regels worden weergegeven. Is dat niet zo, dan zit je op blended pricing en is de marge die je betaalt by design onzichtbaar. Je kunt niet sturen op wat je niet ziet. De eerste stap om die kosten omlaag te brengen is je PSP de componenten te laten tonen, een verzoek dat ze verplicht zijn te honoreren en dat vaak op zichzelf het gesprek al verandert.

Kijk goed naar hoe die marge wordt toegepast over de verschillende kaarttypes. Veel PSP's rekenen op debit transacties hetzelfde tarief als op credit, terwijl die twee een totaal ander kosten- en risicoprofiel hebben. Bij creditcardtransacties is sprake van een kredietlijn die de issuer verstrekt, uitgestelde settlement en een echte risicopositie. Debit transacties putten uit saldo dat al op de rekening van de kaarthouder staat en worden daar direct mee verrekend. Er valt weinig te onderschrijven en de gereguleerde interchange cap ligt voor debit sowieso lager. Op beide een identieke marge rekenen is marge zonder rechtvaardiging. Past je contract een vlak tarief toe over debit en credit zonder onderscheid, dan is dat een regel die het betwisten waard is.

De link met performance is deze: als je PSP je een authorisation rate voorlegt, laten ze je niet zien wat de transacties die geautoriseerd zijn hebben gekost. Een hoge authorisation rate die wordt bereikt via een routing- of verwerkingspad met een hogere marge verbetert misschien de ene metric terwijl het stilletjes de andere verslechtert. Onafhankelijke analyse kijkt naar beide tegelijk.

Wat een PSP-performanceaudit daadwerkelijk omvat

Een goede performanceaudit begint met data die je misschien specifiek moet opvragen: ruwe transactielogs met decline codes, settlement-rapporten op scheme- en acquirer-niveau, uitkomsten van 3DS-authenticatie per flowtype, en chargeback-data per reason code en productcategorie.

Op basis van die data brengt de analyse het gat in kaart tussen je werkelijke performance en de haalbare performance gezien je specifieke businessmodel en markten. De uitkomst is geen rapport vol aanbevelingen. Het is een set concrete configuratiewijzigingen, contractaanpassingen en routing-aanpassingen, gerangschikt op commerciële impact, die je met bewijs mee terug kunt nemen naar je PSP.

PSP's reageren anders op dit soort gestructureerde, onderbouwde uitdaging dan op een merchant die zegt dat de performance laag aanvoelt. Verzoeken op basis van bewijs, geformuleerd in de eigen data van de PSP, zijn moeilijker af te wimpelen en makkelijker om namens jou intern te escaleren.

Het gesprek over performance dat je PSP niet begint

Als je authorisation rate twee jaar lang vlak is gebleven, is dat geen bewijs dat je performance geoptimaliseerd is. Het kan bewijs zijn dat niemand er druk op heeft gezet. PSP's brengen niet uit zichzelf verbeterkansen aan het licht die hen meer werk kosten voor dezelfde fee. Accountmanagers worden afgerekend op retentie en upsell, niet op de commerciële uitkomst van je payment setup.

De merchants die structureel beter presteren op authorisation rates en hun effectieve PSP-kosten onder de benchmark houden, hebben één ding gemeen: ze behandelen de relatie met de PSP als een commerciële onderhandeling, niet als een operationele afhankelijkheid. Ze kennen hun cijfers, ze kennen de benchmark en ze weten waar ze om moeten vragen.

Precies dat gat is waarvoor EcomStream is opgericht.

Is je payment setup nog nooit onafhankelijk doorgelicht, dan begint het werk met zien hoe je authorisation rate per methode, je verdeling van declines en je effectieve kosten per transactie er werkelijk uitzien ten opzichte van de markt. Dat is een volledige onafhankelijke beoordeling, en het is het enige dat cijfers oplevert waarmee je iets kunt. Neem contact op en Ramon kijkt er persoonlijk naar.

Wil je voor dat gesprek een ruwe eerste indicatie, dan geeft de PSP Upside Calculator je in een paar minuten een richtinggevend beeld. Het is een startpunt, niet de analyse zelf.